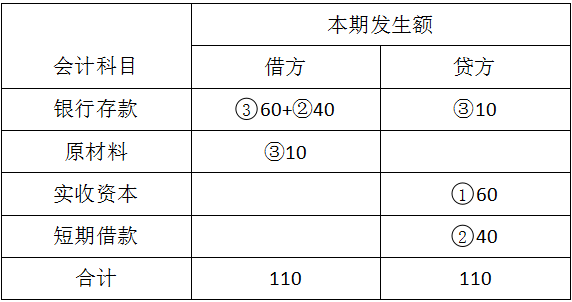

(一)发生额试算平衡

理论依据:有借必有贷,借贷必相等

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

①2016.2.1创建一个饼干厂,合伙人投资转到公司账户60万元

借:银行存款 60

贷:实收资本 60

②2016.2.2向银行贷款资金40万元

借:银行存款 40

贷:短期借款 40

③2016.2.3用银行存款购买原材料面粉10万元

借:原材料 10

贷:银行存款 10

本期发生额平衡表(单位:万元)

由表可以看出:全部账户本期借方发生额合计110万元=全部账户本期贷方发生额合计110万元

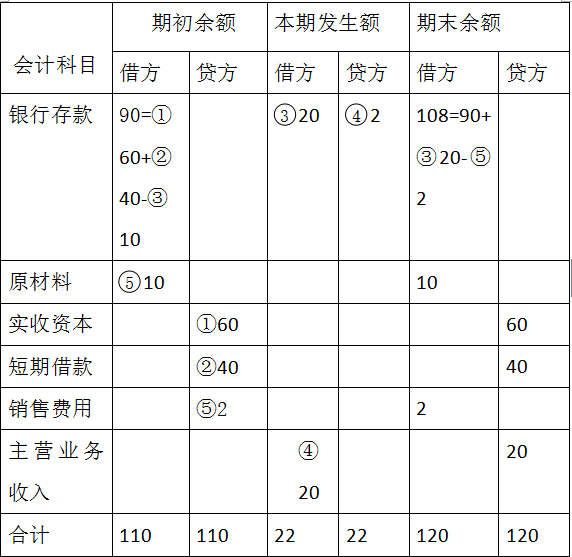

(二)余额试算平衡

理论依据:资产=负债+所有者权益

资产=权益

全部账户借方期初余额合计=全部账户贷方期初余额合计

全部账户借方期末余额合计=全部账户贷方期末余额合计

期末余额=期初余额+本期发生额增加-本期发生额减少

④2016.3.6销售饼干取得收入20万元,款项存入银行;

借:银行存款 20

贷:主营业务收入 20

⑤月共发生销售费用2万元

借:销售费用 2

贷:银行存款 2

余额试算平衡表(单位:万元)

1>全部账户借方期初余额合计110万元=全部账户贷方期初余额合计110万元

2>全部账户借方期末余额合计120万元=全部账户贷方期末余额合计120万元。

温馨提示:理臣教育常年不定时开设会计专业多种级别考证班级、网络教育&自考等热门课程。提升学历,快速晋升;赶紧拨打理臣电话 4008350088 报名吧!观看更多课程,获取更多资讯,欢迎登录理臣教育官方网站(www.lichenjy.com/),还有海量题库免费练习哦》》立即咨询

闽公网安备 35020302032726号

闽公网安备 35020302032726号